Цьогорічні новини про викриття великих мереж магазинів електроніки, таких як «Ябко» та Yabluka, на несплаті 286 мільйонів гривень податків, а також нещодавнє наголошення Міжнародним валютним фондом на необхідності зменшення частки тіньової економіки в Україні, вкотре нагадали про актуальність цієї проблеми. Попри те, що сьогодні економіка України функціонує в умовах воєнного стану, що вимагає жорсткого фокусування на пріоритетних для виживання складових, проблема тіньової економіки точно не входить до списку тих, які можна було б відкласти до кращих часів. Зниження рівня тіньової економіки є важливим кроком для України на шляху до виконання зобов’язань перед Європейським Союзом та інтеграції в європейську спільноту, що, в свою чергу, є ключовими кроками до сталого розвитку, залучення інвестицій та забезпечення соціальної справедливості. При цьому, навряд чи економіка України могла б функціонувати сьогодні без тінізації.

У цій статті ми спробуємо сформувати уявлення про обсяги та роль тіньової економіки в Україні, а також способи її контролю.

Перш ніж почати, необхідно провести розмежування між тіньовою економікою та корупцією, попри їхній тісний взаємозв’язок. Ця стаття аналізує тіньову економіку, яка, за визначенням Міжнародного валютного фонду, охоплює всю економічну діяльність, що мала б бути у ВВП, але залишається незареєстрованою та неоподатковуваною: тобто гроші, що мали б надходити до бюджету, однак цього не стається і вони залишаються в тіні. В Україні головною метою ведення економічної діяльності в тіні є уникнення податкового та регуляторного навантаження. На противагу, корупція, якщо користуватися визначенням Трансперенсі Інтернешнл, є зловживанням владою для приватного зиску, тобто її пряма мета – особисте збагачення через використання службового становища. Отже, тіньова економіка повʼязана найчастіше з уникненням зменшення доходів, в той час як корупція – з незаконним їх примноженням. При цьому, тіньова економіка є сприятливим середовищем для корупції, однак ці два терміни аж ніяк не позначають одне й те саме, до того ж для боротьби з кожним із цих двох явищ застосовуються докорінно різні стратегії. Фактично, боротьба з корупцією є лише одним із елементів стратегії зменшення масштабів тіньової економіки.

Важливо прояснити: Україна – транзитна економіка, а транзит економіки неможливий без існування тіньової. Це зумовлено її здатністю закрити питання безробіття для суттєвої частини населення, тим самим забезпечуючи її необхідним рівнем доходу для участі в економіці – на що, власне, припадає суттєва частка функціонування економіки. Тіньова економіка допомагає підтримувати економічну активність в неврегульованих соціально-економічних відносинах, себто там, де не здатна впоратися легальна економіка. При цьому, неможливо побудувати ефективну, сучасну економіку, яка була б орієнтована на зростання і розвиток, без значного зменшення розміру тіньової – чого, власне, і очікує від нас Міжнародний валютний фонд. Для того, щоб контролювати та знижувати частку тіні, важливо бачити в тіньовій економіці повноцінну складову економіки країни, зі своїм місцем та роллю в ній, а не інший паралельний кримінальний світ. Тіньова економіка – це інструмент виживання і буфер, який потрібно навчитися підтримувати на адекватно низькому рівні, а не намагатися викорінювати.

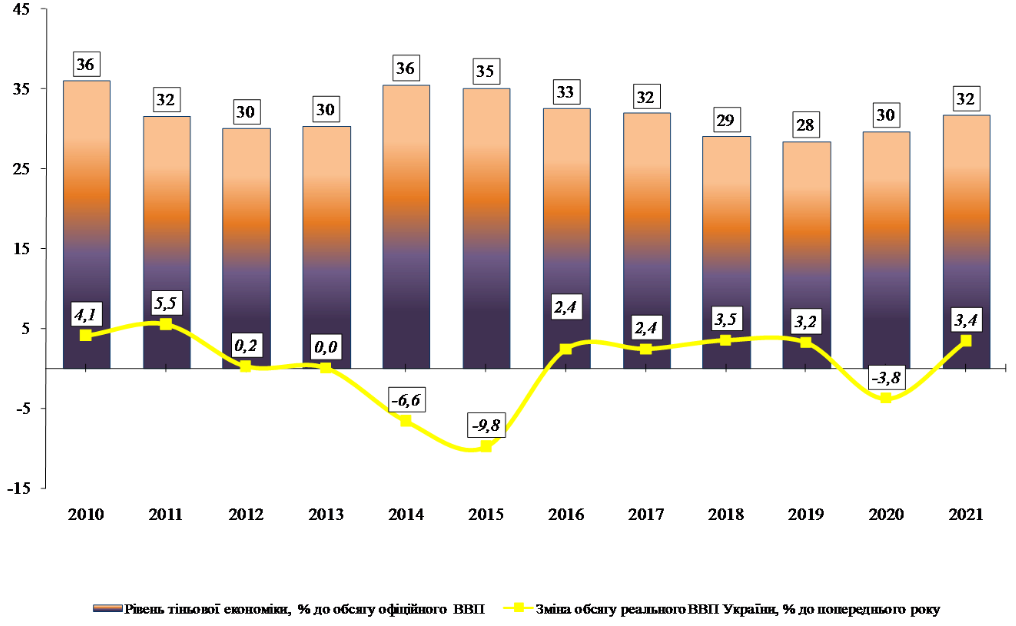

З початком повномасштабного вторгнення Мінекономіки припинило публікацію щоквартальних звітів щодо обсягу тіньової економіки в Україні. Однак збереглися дані за роки до повномасштабного вторгнення, згідно з якими частка тіньової економіки в Україні протягом 10 років коливалася на рівні 32-36%. Це, безумовно, високий рівень, який шкодить бюджету та довгостроковим економічним цілям країни, однак не катастрофічний.

З 2022 року розрахунок тіньової економіки став як ніколи складним, оскільки класичні методи, що існували до цього часу, пропонували лише приблизні оцінки, а війна лише поглибила їхні недоліки та розмила точність оцінок навіть для провідних міжнародних економічних організацій. Саме тому сьогодні їхні оцінки нашої тіні буквально «розкидані» спектром: за останньою оцінкою МВФ, приблизно 30% української економічної діяльності здійснюється в тіні, тобто вони припускають, що суттєвих змін не відбулося. Фонд не розкриває власної методології розрахунків, тож припускаємо, що для цих цілей використовувалися вже раніше згадані довоєнні дані від Мінекономіки. У той же час, Світовий банк оцінює тіньову економіку в Україні часткою 45%, яка, ймовірно, базується на розриві між споживанням (електрики/товарів) та офіційними звітами бізнесу, а також на зростанні частки готівки під час війни, а Національний банк України вважає, що рівень тіні знизився до 25%, зокрема через значне зростання державного сектору (витрати бюджету на оборону та безпеку) та занепад «сірих» галузей, де традиційно концентрувалося багато тіньових грошей (будівництво, дрібна торгівля, сфера розваг). Отже, різниця в показниках походить із різниці в методах та застосовних даних. Проблеми методології досліджень та визначення обсягу тіньової економіки ми розглянемо нижче.

Організація економічного співробітництва і розвитку називає слабкість інституцій, неефективне державне управління, високий фіскальний тягар і непослідовне правозастосування. Це правда, але вона покриває лише частину джерел проблеми, оскільки міжнародні економічні установи такого рівня спираються при оцінці нашої економіки не просто на загальні механізми економічної теорії, а часто навіть на ті, що реалізуються в успішних розвинених економіках або таких, що близькі за рівнем розвитку до української, але зовсім не подібні структурно. Брак контексту та заглиблення є основним недоліком не лише звітів, які складаються такими установами, а часто навіть дорожніх мап, націлених на вирішення проблеми, як-от наприклад свіжа Стратегія національних доходів, щорічний звіт якої ми маємо побачити вдруге наступного січня. В цьому полягає перевага українських дослідників економіки: наприклад, Кундицький та Сенишин пропонують відповіді, які точніше відтворюють український історичний контекст, а саме недосконалий процес роздержавлення та хаотичну приватизацію державного сектору, які призвели до нерівномірного розподілу активів і створення привілейованих економічних груп. Лейфура вважає, що реформи, орієнтовані переважно на короткострокові фіскальні цілі, спричинили дисфункцію податкової системи, яка підвищує податковий тиск на бізнес і спричинює ухилення від оподаткування. Це, на нашу думку, є цілком логічними «рефлексами» економіки після виходу з тоталітарного, зокрема економічно, СРСР, які повніше відтворюють контекст економічної поведінки українського суспільства, а отже наближають до формування коректних стратегій подолання тіні.

Як ми вже зазначали, структура тіньової економіки України залишається нетиповою для європейських країн, і саме нерозуміння цієї специфіки часто призводить до хибних пріоритетів у державній політиці. Якщо спиратися на розрахунки провідних аналітичних центрів, таких як CASE Україна та ІСЕТ, основні обсяги недоотриманих бюджетних коштів зосереджені не у сфері малого підприємництва чи спрощеній системі оподаткування, на якій часто фокусуються міжнародні партнери, а у схемах великого бізнесу та недоліках митного контролю. Лідерами за обсягами «тіні» залишаються зарплати «в конвертах» (що є системним інструментом оптимізації для середніх та великих підприємств), контрабанда та «сірий» імпорт, а також нелегальний ринок підакцизних товарів, частка якого під час війни сягала критичних 20–25%. Ці схеми, включно з масштабними маніпуляціями з ПДВ та неповерненням валютної виручки агроекспортерами, можливі лише за умови використання агресивного податкового планування та наявності неформальних зв’язків із контролюючими органами, що підтверджує тезу про інституційну, а не підприємницьку природу української тіньової економіки.

Попри це, у риториці представників влади домінує наратив про несумлінність бізнесу як головну перешкоду для реформ. Яскравим прикладом є аргументація голови податкового комітету Данила Гетманцева, який, заперечуючи ефективність зниження податків, посилається на кейс готельної галузі. Зниження ставки ПДВ до 7% у 2021 році, за його словами, не призвело до детінізації сектору. Однак така позиція ігнорує фундаментальний контекст: ця пільга не лише була введена як антикризовий захід після спалаху пандемії COVID-19, а й запрацювала напередодні повномасштабного вторгнення, яке фактично зруйнувало в’їзний туризм та логістику. Використання статистики галузі, що зазнала прямого удару пандемії та війни, як доказу недієвості податкових стимулів, виглядає як спроба виправдати збереження репресивної фіскальної моделі. Замість боротьби з «тіньовими гігантами» та реформи митниці держава фокусується на посиленні адміністративного тиску, помилково вбачаючи корінь проблеми у ставках податків, а не у відсутності верховенства права та довіри до інституцій.

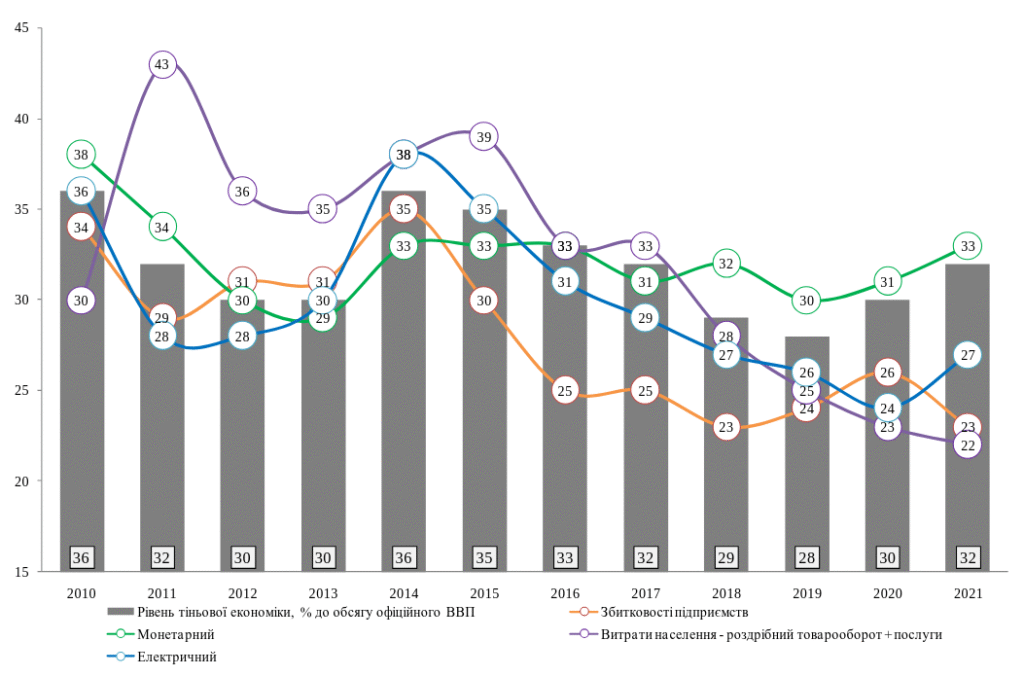

Усі методи дослідження тіньової економіки можна поділити на два види: прямі (мікроекономічні) – безпосереднє збирання інформації через анкетні опитування або експертні оцінки та непрямі (макроекономічні) – аналіз макроекономічної статистики. Останні цікавлять нас найбільше. Найпопулярнішим вважається метод зіставлення двох показників ВВП, розрахованих за доходами та видатками відповідно: якщо видатковий ВВП перевищує дохідний, різниця інтерпретується як частка економіки в тіні. Недоліком є те, що цей метод не враховує зміни в моделі споживання, що може бути проблемою при аналізі тіньової економіки України по повномасштабному вторгненню. Операційний метод передбачає аналіз обсягу фінансових операцій у країні та співвідношення між загальною кількістю транзакцій і офіційним ВВП. В основі методу лежить припущення, за яким зі зростанням тіньової економіки кількість фінансових операцій має збільшуватися швидше, ніж офіційний ВВП. Однак, фінансові операції можуть зростати також через цифровізацію платежів і розвиток банківської системи. Монетарний метод застосовується на базі ідеї про те, що в тіньовій економіці основним засобом розрахунку є готівка – у цьому методі підвищення співвідношення між готівкою та депозитами без очевидних макроекономічних причин сприймається як зростання тіньового сектору. Основним недоліком цього методу є припущення про однакову швидкість обігу грошей у легальному й нелегальному секторах. Так званий електричний метод аналізує кореляції між рівнем споживання електроенергії та офіційним ВВП. Логіка: якщо офіційний ВВП демонструє повільніші темпи зростання порівняно зі споживанням електроенергії, то різниця може свідчити про розвиток тіньового виробництва – що навряд-чи витримує випробування контекстом України – бо метод не враховує ситуацію зниження споживання електроенергії, спровокованого атаками на енергетичну інфраструктуру, навіть за умови зростання економіки.

В Україні оцінка рівня тіньової економіки здійснюється за методикою Міністерства економіки України, яка передбачає одночасне використання методу “витрати населення – роздрібний товарооборот”, монетарного, електричного та фінансового методів. На основі показників за чотирма методами розраховується інтегральний показник. На графіку, взятого з офіційного звіту Мінекономіки, продемонстровано розбіжності в показниках кожного з методів, що підкреслює необхідність інтеграції низки методів замість обрання одного.

Жоден з методів не гарантував точності визначення рівня тіньової економіки навіть у часи до повномасштабного вторгнення, тож залишається лиш уявити, наскільки насправді вони не витримують нових економічних реалій України, сформованих таким значним шоком. Українці пережили багато суттєвих змін у своїй економічній поведінці: перехід на готівку та вимушене скорочення споживання електроенергії, разом із безпрецедентним обсягом волонтерських переказів і міграцією працездатного населення, порушують базові кореляції моделей, змушуючи їх фіксувати ці структурні зрушення як зростання тіні. Це ставить задачу адаптації наявної методології до сучасного контексту України, і такі спроби вже було здійснено.

Наприклад, у своїй праці Зелінська та ін. не просто пропонує нові форми старих методів, а змінює математичний апарат їх застосування, щоб вони могли працювати в умовах «дірявої» статистики та хаосу війни. Оскільки традиційні підходи залежать від точних даних, яких зараз бракує, автори пропонують компенсувати це через комп’ютерне моделювання за допомогою методу MIMIC та симуляцій Монте-Карло. Замість очікування ідеальних цифр, система генерує тисячі ймовірних сценаріїв, фактично «добудовуючи» відсутні дані на основі непрямих доказів, таких як супутникові знімки нічного освітлення чи митні показники. Там, де статистика повністю відсутня, наприклад, через окупацію територій, пропонується використовувати Байєсівські моделі, які дозволяють тимчасово підставляти у формули експертні оцінки. Головна перевага цього інструменту — адаптивність: як тільки з’являється хоча б мінімум свіжої інформації, модель миттєво оновлює прогноз, роблячи його динамічним. Крім того, щоб відокремити реальну тіньову економіку від волонтерських потоків, впроваджується інтелектуальний аналіз транзакцій та блокчейну. Спеціальні алгоритми на основі штучного інтелекту шукають не просто зростання обсягу грошей, а конкретні цифрові аномалії — підозрілі сплески фінансової активності, що не мають логічного економічного обґрунтування. Таким чином, автори замінюють підхід «віримо офіційній статистиці» на підхід «моделюємо невизначеність та шукаємо цифрові аномалії». Це дозволяє оцінювати тінь навіть в умовах окупації частини країни та руйнації звітності.

Аналізуючи рекомендації провідних українських аналітичних центрів на 2025 рік, таких як CASE Україна, ЦЕС та Інститут економічних досліджень, можна простежити чітку зміну парадигми: експертне середовище дедалі частіше наголошує на вичерпаності силових методів боротьби з тінню. Попри те, що спокуса наповнити бюджет “тут і зараз” через посилення перевірок залишається великою, фахівці сходяться на думці, що в умовах війни такий підхід здатний радше зашкодити, ніж дати реальний фіскальний ефект. Зниження рівня тіньової економіки сьогодні вбачається можливим не через збільшення податкового тягаря, а через глибинну трансформацію самих інституцій та впровадження цифрових інструментів, що мінімізують людський фактор.

Перш за все, варто звернути увагу на проблему оподаткування праці, яка генерує значну частку тіньових потоків. Як зазначають експерти CASE Україна, бізнес уникає повної сплати податків не стільки через бажання надприбутків, скільки через намагання вижити в умовах стиснення ринків. При цьому, будь-які ініціативи щодо підвищення ставок податків на зарплату, експерти вважають контрпродуктивними. Логіка тут проста: збільшення навантаження на фонд оплати праці неминуче призведе до ще більшої тінізації зарплат, себто до результату, прямо протилежного бажаному. На противагу цьому, Центр економічної стратегії пропонує розглядати механізм економічного бронювання як неочевидний, але дієвий стимул для детінізації: підприємства будуть готові показувати реальні доходи працівників та сплачувати з них податки, отримуючи натомість гарантії збереження ключового персоналу.

Важливо прояснити ситуацію і з митницею, яка традиційно залишається одним із найбільших джерел “сірого” імпорту. Аналітики Інституту економічних досліджень наголошують, що косметичних змін та кадрових ротацій вже недостатньо. Вирішенням проблеми має стати повне інституційне перезавантаження митних органів, що включає не лише прозорі конкурси за участі міжнародних експертів, але й повну синхронізацію українських баз даних з європейськими. Впровадження системи NCTS робить рух товарів прозорим на всьому шляху від європейського постачальника до українського складу, фактично ліквідуючи можливість для маніпуляцій з документами. Це саме той випадок, коли інтеграція в європейську спільноту стає прямим інструментом оздоровлення економіки.

Окремо слід згадати про зміну філософії адміністрування податків. VoxUkraine та інші аналітичні платформи у своїх звітах застерігають від збереження “презумпції вини” платника податків, зокрема у практиці масового блокування податкових накладних. Така політика змушує легальний бізнес витрачати ресурси на доведення своєї доброчесності, що, в свою чергу, підриває довіру до держави та штовхає підприємців у тінь як у більш безпечне середовище. Отже, стратегія на 2025 рік має базуватися на створенні умов, за яких працювати легально стане простіше та безпечніше, ніж ховатися, а роль держави зміститься з каральної на сервісну та регуляторну.

Підсумовуючи, варто звернутися до рекомендацій міжнародних партнерів, де ОЕСР робить ставку на фундаментальні зміни — покращення верховенства права та зменшення вартості формалізації, що, в свою чергу, має стимулювати добровільний вихід бізнесу з тіні заради доступу до інвестицій. Водночас Міжнародний валютний фонд фокусується на прикладних механізмах Національної стратегії доходів, наполягаючи на консолідації ІТ-систем фіскальних органів та детінізації цифрових платформ. При цьому, Фонд закликає вирівняти правила гри між «спрощенцями» та загальною системою, зокрема через посилення контролю ПДВ у ритейлі, аби перехоплювати контрабандні товари безпосередньо в місці продажу. І хоча міжнародним інституціям може бракувати повного розуміння нашого воєнного контексту, їхні поради залишаються валідними, адже українська економіка підпорядковується базовим законам, а історія останнього десятиліття доводить ефективність такої співпраці у сфері реформ.

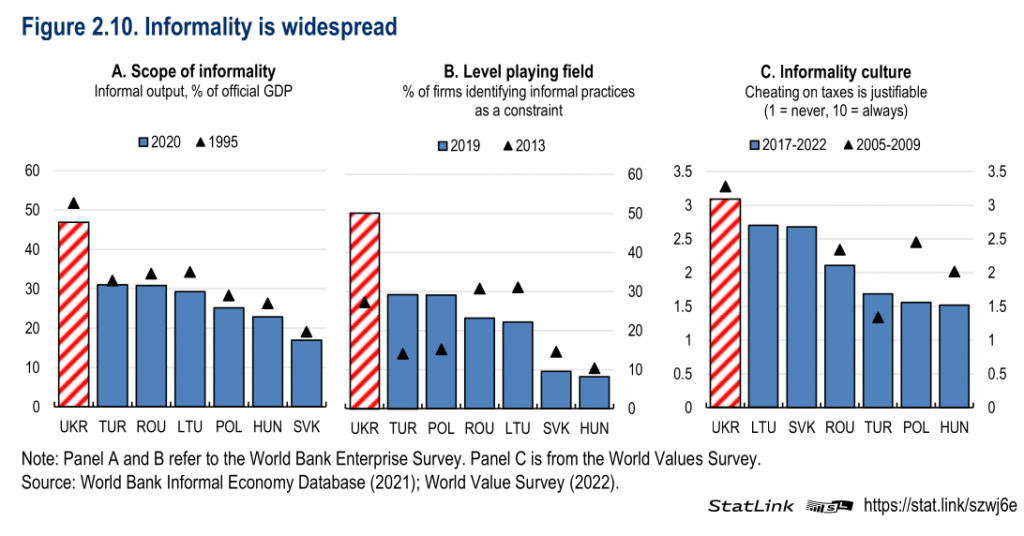

Фундаментальною проблемою залишається висока толерантність українського суспільства до тіньової економіки (рис. 4), яка тісно переплетена з історичною недовірою до державних інституцій. Ця поведінкова модель значною мірою є спадком радянського економічного устрою, де обхід державних обмежень вважався не злочином, а необхідним способом виживання. При цьому, якщо розглядати це питання в історичній ретроспективі, можна обережно припустити, що сьогоднішнє прагнення українців приховувати свої реальні статки є відлунням колективної травми: ми є фактично третім поколінням після розкуркулення та Голодомору, і цей підсвідомий страх, що будь-який відкритий актив може бути відчужений державою, продовжує впливати на економічні рішення малого бізнесу навіть у сучасній Україні, паралельно з цілком конкретними фінансовими перешкодами.

Суттєвим викликом є також конфлікт інтересів в елітах, оскільки реальна боротьба з тінню ускладнюється тим фактом, що значна частина «затінених» капіталів обертається не в дрібному підприємництві, а у великому бізнесі, бенефіціарами якого часто є самі посадовці або пов’язані з ними особи. Виникає парадоксальна ситуація, коли ті, хто за посадою мав би розробляти та впроваджувати механізми детінізації, можуть бути особисто зацікавлені у збереженні існуючого стану речей, адже прозорість загрожує їхнім власним надприбуткам. Отже, без політичної волі до розмежування влади та бізнесу будь-які реформи ризикують залишитися лише декларативними, не зачіпаючи основних вигодонабувачів тіньових схем.

Окремо варто виділити структурну особливість української тіньової економіки, на яку вказує економіст Володимир Дубровський — існування розгалуженої індустрії так званих «конвертаційних центрів». Ця система, що сформувалася ще в 90-х роках і набула системного характеру пізніше, є не просто набором фіктивних фірм, а організованою інфраструктурою для ухилення від сплати податків, зокрема через махінації з ПДВ та переведення безготівкових коштів у готівку. Оскільки діяльність таких центрів має суто кримінальний характер, вони, за словами експерта, не могли б функціонувати без покровительства з боку силових структур та податкових органів. Це означає, що ключем до ліквідації цієї складової тіні є не стільки регулювання бізнесу, скільки очищення правоохоронної системи.

Нарешті, критичним бар’єром є інституційна пам’ять та корпоративна культура самої податкової служби. Її коріння сягають часів, коли відомство формувалося як інструмент жорсткого, ручного контролю за бізнесом, що породило репресивну модель взаємодії з платниками податків та стійкі корупційні практики. Така спадщина значно ускладнює побудову довірливих відносин між державою та підприємцями, що підтверджується соціологічними даними: згідно з опитуванням «CASE Україна», лише 22,2% респондентів вважають, що податкова служба ефективно протидіє схемам ухилення. Натомість, більше чверті опитаних (27,5%) переконані, що податківці самі сприяють існуванню цих схем, що свідчить про глибоку кризу довіри до контролюючих органів.

Підсумовуючи викладене, стає очевидним, що феномен тіньової економіки в Україні неможливо розглядати виключно як кримінальне явище, яке можна викорінити каральними заходами чи підвищенням податкових ставок. Як показує наш аналіз, тіньовий сектор є радше симптомом глибинної хвороби державних інституцій та наслідком розірваного суспільного договору, де громадяни та бізнес не бачать прямого зв’язку між сплаченими податками та отриманими публічними благами, а часто — сприймають державу як джерело небезпеки. При цьому, в умовах повномасштабної війни, коли економічна стійкість є питанням національного виживання, прості рішення на кшталт масових перевірок здатні дати лише короткостроковий фіскальний ефект, ризикуючи при цьому зруйнувати крихкий баланс, на якому тримається тил.

Отже, шлях до детінізації лежить не через посилення репресивного апарату, а через кропітку роботу з відновлення довіри: через перезавантаження митниці та податкової служби, впровадження сучасних цифрових інструментів контролю та створення рівних правил гри, де закон є справедливим і для ФОПа, і для великої корпорації. Лише трансформувавши саму філософію відносин між державою та платником податків, Україна зможе перетворити свою економіку з «транзитно-тіньової» на прозору та інвестиційно привабливу, що є не лише вимогою наших європейських партнерів, але й безальтернативною умовою для повоєнного відновлення та розвитку.

© 2026 ВСІ ПРАВА ЗАХИЩЕНО